Passo a Passo: Guia Grátis Para declarar IR

O Passo a Passo, inicial para você começar a sua Declaração de Ajuste Anual do Imposto de Renda de 2024 é saber a dia e hora de inicio e termino de sua entrega. Isto é, Você pode começar a entregar a Declaração de Ajuste Anual do Imposto de Renda 2024 a partir das 8h do dia 15 de março, e deve concluí-la até às 23h59 de 31 de março.

Caso apresente a declaração após esse prazo, estará sujeito a uma multa de 1% ao mês ou fração de atraso sobre o imposto de renda devido em 2023. O valor mínimo dessa penalidade é de R$ 165,74, podendo alcançar até 20% do IR devido. Para facilitar a conclusão dessa tarefa, preparei um guia completo sobre como declarar o imposto de renda 2024.

Extensiva pesquisa nas regras da Receita Federal e consultas a especialistas resultaram no conteúdo deste artigo. Não pretendemos esgotar o assunto, mas abordamos ao menos as principais situações e aquelas que geralmente geram mais dúvidas ao contribuinte.

Se você está declarando pela primeira vez, acreditamos que este guia também seja bastante útil e educativo. Vamos lá!

Explorando os Fundamentos do Passo a Passo Para Declarar

A Receita Federal exige que aqueles que estão sujeitos à declaração de imposto de renda apresentem uma prestação de contas completa de seus rendimentos, bens e dívidas. Eles também têm o direito de subtrair uma série de despesas do montante tributável. O objetivo da Receita é investigar a origem e destino dos rendimentos. Bem como, monitorar o crescimento patrimonial, garantindo que estejam em conformidade com a renda declarada. Adicionalmente, a Receita calcula a soma dos rendimentos tributáveis, desconta as deduções permitidas e aplica a alíquota de imposto de renda correspondente, conforme dados de 2023.

Base de cálculo anual

Até R$ 24.511,92, Alíquota não existente, Dedução não existente.

A partir de R$ 24.511,93 até R$ 33.919,80, Alíquota de 7,5%, dedução R$ 1.838,39.

De R$ 33.919,81 até R$ 45.012,60, Alíquota de 15,0%, dedução R$ 4.382,38.

De R$ 45.012,61 até R$ 55.976,16, Alíquota de 22,5%, dedução R$ 7.758,32.

Acima de R$ 55.976,16, Alíquota de 27,5%, dedução R$ 10.557,13.

A Receita Federal compara o IR devido com o já pago no ano anterior, podendo resultar em mais imposto a pagar ou em restituição. Em 2024, a Receita Federal pagará as restituições em cinco lotes entre maio e setembro, seguindo a ordem de processamento das declarações e priorizando certos grupos. Desde o IR 2023, contribuintes que usaram declaração pré-preenchida ou optaram pelo PIX também têm prioridade. Confira o calendário das restituições de imposto de renda de 2024.

- Primeiro lote – 31 de maio

- Segundo lote – 28 junho

- Terceiro lote – 31 de julho

- Quarto lote – 30 de agosto

- Quinto lote – 30 de setembro

Quem está obrigado a apresentar a declaração de imposto de renda 2024?

Antes de começar a preencher a declaração, é crucial verificar se é necessário fazer a declaração. Alguns contribuintes estão isentos dessa obrigação por não cumprirem os critérios de renda e patrimônio. No entanto, mesmo os não obrigados têm a opção de declarar para receber restituição de impostos retidos na fonte em 2023. Os contribuintes obrigados a apresentar a Declaração de Ajuste Anual do Imposto de Renda 2024 são aqueles que, durante o ano de 2023:

- Tiveram rendimentos tributáveis acima de R$ 30.639,90, como salários, aluguéis e aposentadorias.

- Obtiveram receita bruta superior a R$ 153.199,50 com atividade rural.

- Receberam rendimentos isentos ou tributados exclusivamente na fonte acima de R$ 200 mil, como aplicações financeiras e doações.

- Obtiveram ganhos de capital na venda de bens, como imóveis ou criptomoedas.

- Realizaram operações na bolsa de valores com valor superior a R$ 40 mil.

- Têm prejuízos a compensar de anos anteriores.

- Possuíam bens ou direitos acima de R$ 800 mil em 31 de dezembro de 2023.

- Tornaram-se residentes no Brasil em 2023.

- Possuíam bens no exterior ou desejavam atualizá-los.

Agregando os recibos e documentos de ganhos

Aliás, reunir os documentos necessários é o primeiro passo para declarar o imposto de renda. Esses documentos auxiliam no preenchimento da declaração e na confirmação de rendimentos, dívidas e gastos dedutíveis junto à Receita Federal.

É importante guardar os comprovantes por cinco anos, a partir de 1º de janeiro do ano seguinte ao processamento da declaração. Por exemplo, a contagem começa em 1º de janeiro do ano seguinte quando processamos a declaração. Você deve receber os informes de rendimentos até o dia 29 de fevereiro, e pode recebê-los pelo Correio ou acessá-los eletronicamente

Recomendamos entrar em contato com a instituição responsável caso não receba algum informe. Se o problema persistir, é possível fazer uma denúncia à Receita Federal, sujeitando a instituição a multa.

Veja a relação passo a passo de documentos necessários para preencher sua declaração de imposto de renda de 2024

- Empregadores oferecem informes de rendimentos, incluindo 13º salário e contribuições para INSS.

- Aposentados e beneficiários do INSS obtêm o informe pelo Meu INSS.

- Instituições financeiras fornecem informes de rendimentos com saldos e operações.

- Operações em bolsa de valores não precisam constar nos informes.

- Clientes que saíram de instituições em 2023 devem requisitar os informes.

- Recibos de serviços médicos e educacionais devem ser guardados.

- Aluguéis pagos exigem comprovantes de pagamento.

- Despesas com obras em imóveis devem ser adicionadas à declaração de imposto de renda.

Obtendo o Aplicativo Gerador de Declaração

Aliás, a declaração pode ser preenchida online através do serviço Meu Imposto de Renda, no e-CAC, pelo aplicativo Meu Imposto de Renda ou pelo Programa Gerador da Declaração (PGD). O foco será no PGD, disponível para download a partir de 15 de março. A versão de 2024 trará a declaração pré-preenchida, acessível para todos os contribuintes com conta gov.br prata e ouro. Ela inclui informações de declarações anteriores e dados de rendimentos fornecidos por diversas fontes, facilitando o processo para o contribuinte, que só precisa revisá-los e complementar se necessário. O acesso pode ser feito pelo PGD, app Meu Imposto de Renda e serviço Meu Imposto de Renda do e-CAC, usando o login gov.br.

Passo a Passo Para Iniciar a Declaração

Abra o PGD, crie uma nova declaração se for a primeira vez ou não tiver os arquivos anteriores. Se ainda os possuir, importe a declaração passada e atualize os dados. Optando pela declaração pré-preenchida, o processo é mais fácil, pois as informações do ano anterior e parte dos dados atuais já estarão disponíveis. Para declarações de pessoa viva e residente no Brasil, ou de espólio inicial ou intermediário, informe os dados em “Declaração de Ajuste Anual“. Para espólio final de pessoa falecida até 2023, selecione “Declaração Final de Espólio”. Comece preenchendo os dados pessoais do contribuinte na ficha de identificação.

Beneficiários, nutridos e despesas elegíveis

Os dependentes e alimentandos devem ser cadastrados na declaração com nome e CPF. Dependentes devem ter sua situação de convívio com o titular especificada, enquanto alimentandos requerem a identificação do alimentante. É importante evitar duplicidade: uma pessoa não pode ser dependente e alimentanda na mesma declaração. Dependentes podem autorizar o acesso do titular aos seus dados, facilitando o processo de preenchimento. Isso é feito através da “autorização de acesso” disponível no e-CAC ou no app Meu Imposto de Renda. Os dados dos dependentes podem ser importados para a declaração do titular, simplificando o processo.

Como declarar pessoas dependentes

No IR 2024, pode-se abater R$ 2.275,08 por dependente na base de cálculo. Deduza gastos dedutíveis com eles, mas informe seus bens e rendimentos. Identifique os ganhos como seus ou dos dependentes. Dependentes com rendimentos tributáveis podem aumentar seu IR. Simule a declaração com e sem eles. Se for mais vantajoso deixá-los de fora, veja se precisam declarar separadamente.

Declarar pensão alimentícia Como?

A pensão alimentícia, se determinada por decisão judicial ou acordo homologado, é dedutível do IR. Pagamentos de 2023 devem constar na ficha de Pagamentos Efetuados. O alimentante pode deduzir gastos com saúde e educação do alimentando, também conforme acordo homologado. Para o alimentando, a pensão é rendimento isento, a ser informado na ficha de Rendimentos Isentos. Se ele declarar em separado, ou na do titular, se dependente de outro contribuinte.

Despesas dedutíveis: quais são e como declará-las

Os contribuintes têm direito a diversas deduções na declaração do imposto de renda 2024. São dedutíveis gastos com saúde, educação, contribuições para Previdência Social e planos de previdência privada. Pagamentos a profissionais liberais também podem ser deduzidos, assim como doações incentivadas. Esses gastos devem ser informados nas fichas apropriadas. As doações incentivadas podem ser declaradas na ficha de Doações Efetuadas ou na própria declaração.

Comparação entre declaração detalhada e declaração abreviada

A declaração de imposto de renda 2024 oferece duas opções: completa ou simplificada. Na completa, todas as deduções são aproveitadas. Já na simplificada, há um desconto único de 20% sobre o IR, até R$ 16.754,34. A melhor escolha depende do menor imposto a pagar ou maior restituição. Preencha a declaração integralmente para saber. Mesmo na simplificada, informe os gastos dedutíveis e outros pagamentos feitos a pessoas físicas, obrigatórios. Por exemplo, aluguéis não dedutíveis devem ser declarados. Use a ficha de Pagamentos Efetuados para gastos dedutíveis e de Doações Efetuadas para doações incentivadas. Sempre inclua a identificação do destinatário.

Passo a Passo Rendimentos sujeitos à tributação: vencimentos, pensões, locações, honorários

Ao passo que, iniciar preenchimento da ficha de Dependentes e/ou Alimentandos, comece a declarar seus rendimentos tributáveis. Informe salários, pro labore, aluguéis de imóveis para PJ e benefícios da Previdência Social na ficha correspondente. A instituição fornecerá um informe de rendimentos com dados como nome da fonte pagadora, CNPJ, rendimentos, contribuição previdenciária, imposto de renda retido na fonte e 13º salário, se aplicável. Já os rendimentos de pessoas físicas devem ser declarados na ficha correspondente, como aluguéis e serviços prestados a pessoas físicas por profissionais autônomos.

Propriedades e seus lucros: orientações sobre a declaração de imóveis, veículos, investimentos e outros ativos

Finalmente, abordaremos a declaração de bens, rendimentos e transações: compras, vendas, doações, empréstimos e financiamentos. Antes de tudo, quais bens declarar? Imóveis e veículos devem ser declarados sempre; outros bens, apenas se ultrapassarem R$ 5 mil. Investimentos como conta-corrente e poupança, acima de R$ 140 em 31/12/2023, devem ser informados. Ações e ouro ativo financeiro, se ultrapassarem mil reais. Essas regras podem incluir obras de arte e joias na declaração.

Registro de Ativos e Posse

Todos os bens devem ser declarados na ficha de Bens e Direitos. Os códigos são divididos em nove categorias. Ao declarar bens que geram rendimentos, como aplicações financeiras, informe os rendimentos na mesma ficha. Lembre-se de declarar pelo custo de aquisição, não pelo preço de mercado. Para imóveis e veículos, é possível acrescentar benfeitorias realizadas, comprovadas por recibos e notas fiscais. Os bens adquiridos em 2023 devem ter o campo relativo a 2022 zerado, e os bens alienados em 2023 devem ter o campo relativo a 2023 zerado. Os principais bens declarados são imóveis e veículos.

Ganhos: lucros de investimentos e arrendamentos

Você deve declarar os rendimentos gerados por seu patrimônio do ano passado. Além de informar a aquisição, alienação ou posse de seus bens na ficha de Bens e Direitos, declare os rendimentos na ficha correspondente. Você também pode informar os rendimentos diretamente no item do bem na ficha de Bens e Direitos, facilitando a declaração. A ficha de rendimentos será preenchida automaticamente, mas é importante conferir.

Rendimentos de investimentos, tributados ou isentos na fonte

Os investimentos geram rendimentos isentos ou tributáveis. Enfim, rendimentos isentos não afetam o imposto de renda. No entanto, incluem poupança e ações abaixo de R$20 mil. Deve-se detalhar na declaração. Rendimentos tributáveis, como fundos e debêntures, são declarados em outra ficha.

Renda Variável

Na compra e venda de ativos de renda variável, como ações e fundos imobiliários, os ganhos e perdas devem ser informados mensalmente na aba Renda Variável. Ganhos com ações e derivativos são registrados em Operações Comuns/Day-Trade, enquanto fundos imobiliários e fiagro são informados em Operações em FII ou Fiagro. O investidor é responsável pelo recolhimento do imposto de renda até o último dia útil do mês seguinte à operação, podendo gerar o DARF pelo programa Sicalc, código 6015, com multa em caso de atraso. As alíquotas são de 15% para operações comuns e 20% para fundos imobiliários, fiagro e operações day-trade.

Previdência privada

Os planos de previdência privada são distintos. Contribuindo para um PGBL ou plano fechado, em seguida, declare as contribuições na ficha de Pagamentos Efetuados. Elas são dedutíveis até 12% da renda bruta tributável. Para um VGBL, informe apenas o saldo na ficha de Bens e Direitos. Para recebimentos, declare recursos tributados na tabela progressiva na ficha de Rendimentos Tributáveis. Na tabela regressiva, declare na ficha de Rendimentos Sujeitos à Tributação Exclusiva/Definitiva.

Aluguel

Os aluguéis imobiliários são tributáveis, recebidos de pessoa física ou jurídica, aumentando o imposto devido. Eventualmente, o inquilino é uma empresa, ela recolhe o IR e emite um informe de rendimentos. Se o inquilino é pessoa física, o locador paga o IR mensal via Carnê-Leão e declara anualmente na ficha de Rendimentos Tributáveis.

Rendimento Financeiro: vantagem após a venda de um ativo

Vendas de bens geram ganho de capital, como imóveis, moeda estrangeira e outros ativos. Contudo, informe na ficha de Bens e Direitos e declare os ganhos na aba Ganhos de Capital. Então, utilize o programa GCAP para importar os dados e calcular o imposto devido até o mês seguinte à venda.

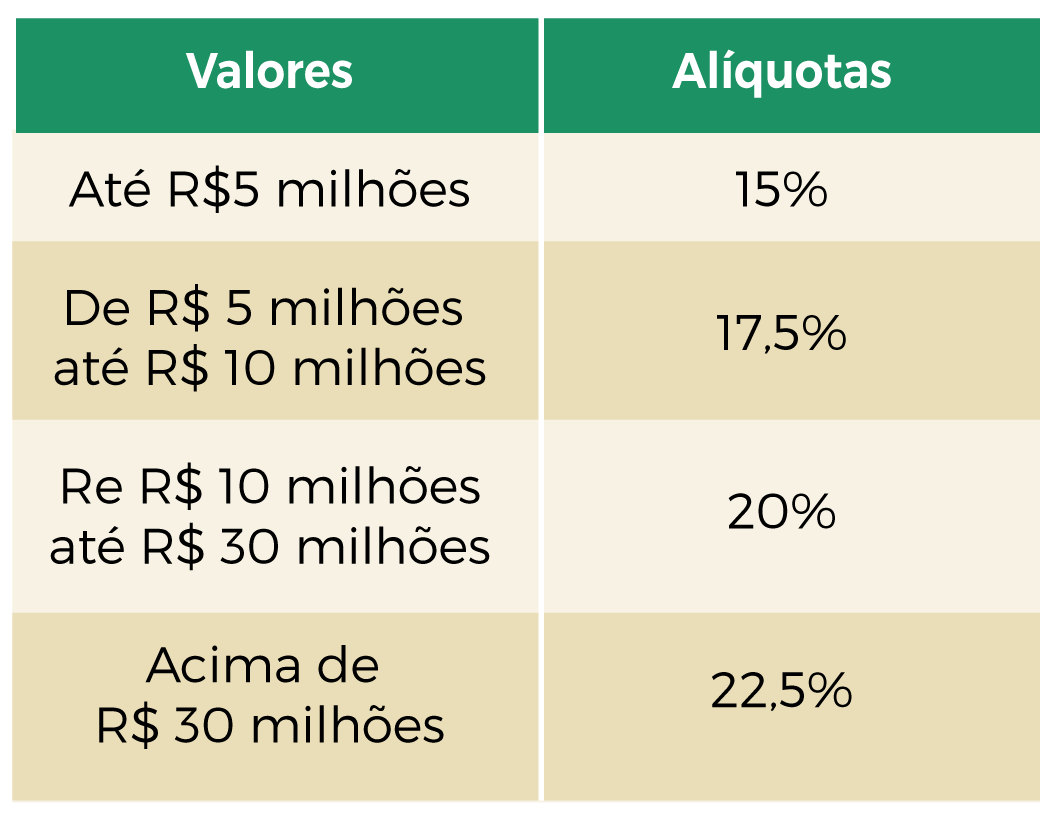

A tabela de tributação para ganhos de capital é a seguinte:

- Alguns casos em que o ganho de capital fica isento de IR devem ser declarados na ficha de Rendimentos Isentos e Não Tributáveis. Isso inclui:

- A venda de ações no mercado de balcão por menos de R$ 20 mil em um mês;

- A alienação de bens ou direitos com valor total inferior a R$ 35 mil em um mês;

- A venda de um único imóvel por valor igual ou inferior a R$ 440 mil, desde que não tenha havido outra alienação de imóvel nos últimos cinco anos;

- A venda de imóveis residenciais para aquisição, dentro de 180 dias, de outros imóveis residenciais localizados no Brasil;

- A venda de imóveis adquiridos até 1969;

- A venda de moeda estrangeira em espécie em valor inferior ou equivalente a US$ 5 mil no ano-calendário.

- Mesmo que o ganho de capital esteja isento de IR, preencha o GCAP e importe os dados para a declaração.

- Além disso, embora seja possível preencher manualmente a ficha de Rendimentos Isentos, não é possível fazer o mesmo nas fichas da aba Ganhos de Capital.

- O GCAP também calcula as situações de isenção total ou parcial, no caso de imóveis, para evitar erros. Ao importar o demonstrativo, o sistema preenche automaticamente a ficha de Rendimentos Isentos.

Como você obteve ou transferiu sua propriedade? Foi por meio de débitos, presentes, consórcios ou compensação de seguro?

Na seção “Discriminação” de cada ativo na ficha de Bens e Direitos, é essencial especificar a forma de aquisição ou alienação do bem, incluindo sua origem e, se aplicável, seu destino em 2023. Esta exigência não se aplica tanto a investimentos e aplicações financeiras, mas é crucial para bens móveis e imóveis. Por exemplo, você comprou o bem à vista ou a prazo? Foi através de financiamento, consórcio ou indenização de seguro? Ou foi um presente ou herança? Sempre inclua os dados do vendedor, doador ou autor da herança, e no caso de indenização de seguro, os detalhes da seguradora. Se você vendeu o bem em 2023, forneça os dados do comprador (em caso de venda) ou donatário (em caso de doação). Todavia, explicarei agora como declarar cada uma dessas formas de aquisição de bens e direitos, deixando a herança para o próximo item.

Dívidas

Não é sempre que os bens são adquiridos ou vendidos à vista. Para expandir nosso patrimônio, muitas vezes recorremos a financiamentos e empréstimos. As pessoas precisam declarar essas transações patrimoniais, mesmo que elas não estejam sujeitas a tributação.

Empréstimos e financiamentos explicam como conseguimos adquirir um imóvel que não poderíamos pagar imediatamente, por exemplo. Quando você usa um bem financiado como garantia, você deve registrar o financiamento com alienação fiduciária na ficha de Bens e Direitos, não na de Dívidas e Ônus Reais. Basicamente, você cria uma entrada para o bem financiado e indica o montante pago pelo financiamento até o momento, incluindo não apenas o principal da dívida, mas também outros encargos como juros e seguro obrigatório.

Portanto, cada declaração deve repetir esse processo até que o financiamento seja quitado. Consideraremos o valor total pago como o custo de aquisição do bem. Esse tipo de financiamento é mais comum para imóveis e veículos.

Doações

As doações entre pessoas físicas são uma forma adicional de transferência de bens, que também requer inclusão na declaração. Os contribuintes transferem bens de um para o outro sem estar sujeitos ao pagamento de Imposto de Renda, mas esclarecem como isso ocorre. O doador e o donatário devem declarar as doações de forma específica. O doador registra as doações na ficha de Doações Efetuadas, indicando o tipo e o valor da doação, além dos dados do donatário. O donatário, por sua vez, declara o valor recebido na ficha de Rendimentos Isentos e Não Tributáveis. No caso de doações de bens, o doador precisa atualizar sua ficha de Bens e Direitos, enquanto o donatário deve criar um novo registro para o bem recebido. Ambos devem detalhar a doação e fornecer as informações pessoais do outro envolvido na transação.

Consórcios

Decerto, para adquirir bens sem contrair dívidas, os consórcios representam uma alternativa viável. No caso de pagamentos iguais ou superiores a R$ 5 mil até 31/12/2023 e o consórcio não ter sido contemplado, é necessário declará-lo. Este processo deve ser feito na ficha “Bens e Direitos”, incluindo o CNPJ da administradora, e os detalhes pertinentes devem ser fornecidos na seção “Discriminação”. Se o consórcio foi iniciado em 2023, deixe o campo “Situação em 31/12/2022” em branco. No entanto, se estiver em andamento desde antes desse período, some os valores de 2022 aos pagamentos efetuados em 2023 para preencher o campo “Situação em 31/12/2023”. Para os consórcios já contemplados até o final do ano de referência, não é necessário preencher o campo “Situação em 31/12/2023”.

Em caso de aquisição de um bem por meio do consórcio, é preciso registrar um novo item e fornecer os detalhes pertinentes sobre a compra e o consórcio. Ademais, para finalizar o consórcio, leve em consideração os pagamentos anuais adicionais ao custo do bem.

Indenizações de seguros

Se em 2023 você recebeu compensação de seguro, então deve declará-la na seção de Rendimentos Isentos e Não Tributáveis. Se utilizou essa compensação para substituir o bem segurado, então deve declarar, na seção de Bens e Direitos, que o adquiriu com a compensação do seguro. Por exemplo, se o seu carro sofreu perda total no ano anterior, você deve registrar a baixa do bem na sua declaração de imposto de renda de 2024. Se recebeu compensação do seguro e utilizou esses fundos para adquirir um novo carro, basta criar uma entrada para o novo veículo e indicar que o seguro foi a fonte dos fundos utilizados para a compra.

Passo a Passo Como apresentar a declaração de imposto de renda para indivíduos falecidos: inventário e legado

Portanto, após explanar sobre a Declaração de Ajuste Anual, é pertinente abordarmos outra forma de declaração, que é o Espólio, e esclarecermos como proceder ao declarar heranças recebidas. Sobretudo, até que o inventário seja concluído e os bens sejam partilhados, os herdeiros dos contribuintes falecidos devem prestar contas ao Leão. O inventariante deve submeter anualmente a declaração de espólio, desde o começo até o fim do inventário, momento em que será submetida a declaração final de espólio.

As declarações inicial e intermediária podem não ser compulsórias, porém a declaração final é vital. No ano em que os herdeiros concluem o inventário e realizam a partilha, eles devem declarar apenas a herança que receberam. Se um imóvel em inventário continuar a gerar aluguéis, os herdeiros devem declará-lo como bem do espólio, e os aluguéis como rendimentos. Na ficha de Rendimentos Isentos e Não Tributáveis, você deve informar os valores herdados (em bens ou dinheiro) se você recebeu a herança em 2023. Portanto, se você recebeu bens sujeitos a declaração, abra um novo item para cada um deles na ficha de Bens e Direitos. Na seção “Discriminação”, explique que a herança recebeu os bens, incluindo os dados do falecido.

Caminhada Final do Passo a Passo

- Após concluir o preenchimento da sua declaração de imposto de renda 2024, clique em Verificar Pendências no menu à esquerda para identificar possíveis inconsistências no preenchimento. Certamente, se não corrigirmos certas questões, elas podem impedir a entrega da declaração.

- Transmita a declaração à Receita Federal e, em seguida, analise qual modalidade é mais vantajosa, seja a completa ou a simplificada. Faça a sua escolha e envie a declaração também à Receita Federal, acessando a opção “Entregar Declaração” no menu “Declaração”, igualmente localizado à esquerda.

- Salve uma cópia da declaração e do recibo em seu computador. É recomendável imprimir ambos e guardá-los em local seguro.

- Agora, é o momento de arquivar toda a documentação, seja em formato digital e/ou impresso, por no mínimo cinco anos a partir do primeiro dia do ano seguinte ao processamento da declaração de imposto de renda 2024. O prazo começará a contar a partir do primeiro dia de 2025, se processarem sua declaração ainda neste ano. No entanto, é importante estar ciente de que alguns prazos podem variar.

Cumpra com a obrigação tributária do imposto sobre a renda, se necessário

Se ainda houver imposto a pagar, emita o DARF diretamente no programa. Você pode dividir o pagamento do IR em até oito parcelas. A partir da segunda parcela, adicionamos juros correspondentes a 1% mais a taxa Selic acumulada a cada uma. Para optar pelo parcelamento, você deve exceder R$ 100 no montante total do imposto devido, já que não podemos permitir parcelas inferiores a R$ 50. Além disso, se não conseguir efetuar o pagamento e o valor total do imposto a ser pago não exceder R$ 10, você poderá transferir o montante para o ano seguinte. Você deve efetuar o primeiro pagamento ou a parcela única até 31 de maio, o que também coincide com o prazo final para a entrega da declaração.

As demais parcelas sempre vencem no último dia útil de cada mês subsequente. Se desejar programar débito automático já para a primeira parcela, é necessário apresentar a declaração – original ou retificadora – até 10 de maio. Os DARFs gerados no Programa Gerador da Declaração incluem código de barras para facilitar o pagamento, mas também é viável pagar via PIX, desde que o CPF do contribuinte seja a chave. Atrasos no pagamento de qualquer uma das parcelas do IR resultam em juros de mora (1% mais a Selic acumulada) e multa de 0,33% ao dia, limitada a 20% do imposto devido e pago em atraso. O Programa Gerador da Declaração também emite DARFs para pagamentos em atraso, já incluindo os acréscimos.

Cometeu um engano? Passo a Passo Descubra como elaborar a declaração corretiva

Portanto, se identificar algum erro ou omissão após a entrega da declaração, não se preocupe. Você pode retificar, se necessário. É possível que seja preciso ajustar a própria declaração de imposto de renda 2024 ou alguma declaração anterior para evitar inconsistências na atual. Você pode retificar até cinco declarações passadas. Para isso, basta abrir a declaração original que deseja corrigir na versão do programa que utilizou para preenchê-la. Por exemplo, se pretende retificar a declaração do imposto de renda 2020, referente a 2019, utilize o programa do IRPF 2020. Na ficha Identificação do Contribuinte, escolha a opção “Declaração Retificadora” ao responder à pergunta “Que tipo de declaração você deseja fazer?”. Você também deverá informar o recibo da declaração original que deseja retificar.

Corrija o que for necessário ou acrescente as informações faltantes e transmita a declaração novamente. A declaração retificadora deve conter todas as informações da declaração original, com as devidas correções, pois ela substitui integralmente a declaração original. Se você retificar a declaração de imposto de renda 2024, o sistema processará sua declaração no final da fila. Portanto, se você entregou a declaração original no início do prazo, mas retificar apenas no final, a Receita Federal poderá processar sua restituição (se houver) nos últimos lotes, e não nos primeiros. É importante lembrar que você só pode mudar o modelo de declaração (de simplificado para completo ou vice-versa) antes do término do prazo de entrega. Após esse prazo, essa mudança não é mais possível.

Descumprimento Fiscal de 2023: Quais as Consequências Agora?

Como mencionado, o próprio contribuinte é responsável pelo recolhimento do Imposto de Renda sobre determinados tipos de rendimentos. Desse modo, você deve realizar este procedimento até o último dia útil do mês subsequente à transação que gerou o lucro. Essa obrigação se estende aos rendimentos provenientes de pessoas físicas (sujeitos ao Carnê-Leão), aos ganhos de capital e aos rendimentos tributados com renda variável. No caso de omissão no recolhimento do IR sobre algum rendimento no ano anterior, é viável efetuá-lo posteriormente, embora sujeito a multa e juros de mora.

Aliás, a Receita Federal aplica a multa diariamente, à taxa de 0,33% sobre o valor do imposto devido, limitada a 20% desse valor em caso de atraso. Calculamos os juros de mora com base na taxa Selic do período, começando no mês seguinte ao vencimento do tributo e indo até o mês anterior ao pagamento. Além disso, a Receita Federal adiciona um percentual de 1% referente ao mês do pagamento, aplicado sobre o imposto devido. O programa Sicalc oferece a possibilidade de gerar o DARF com os encargos, utilizando o código 6015 para operações de renda variável, o código 0190 para o Carnê-Leão e o código 4600 para os Ganhos de Capital.

Obrigado por ler este post, espero que tenha lhe ajudado. Não se esqueça de compartilhar!